发布时间:

来源:齐鲁经济网

浏览量:

国考报名在即,职业教育赛道回暖。日前,主营非学历职业就业培训服务的中公教育披露了2020年前三季度业绩预告,预计第三季度归属于上市公司股东的净利润15.2亿至16亿,同比增长226.29%至243.47%;2020 年前三季度归属于上市公司股东的净利润为12.9亿-13.7亿,同比增长34.22%—42.56%。

对此,中公教育认为,报告期内,招录考试全面恢复,招生及教学工作整体回归正常状态,上半年因考试延期积压的待确认收入在三季度获得部分释放。并提前完成了重组上市时的三年累计业绩承诺(承诺净利润的最终完成情况以审计师专项审核报告为准)。

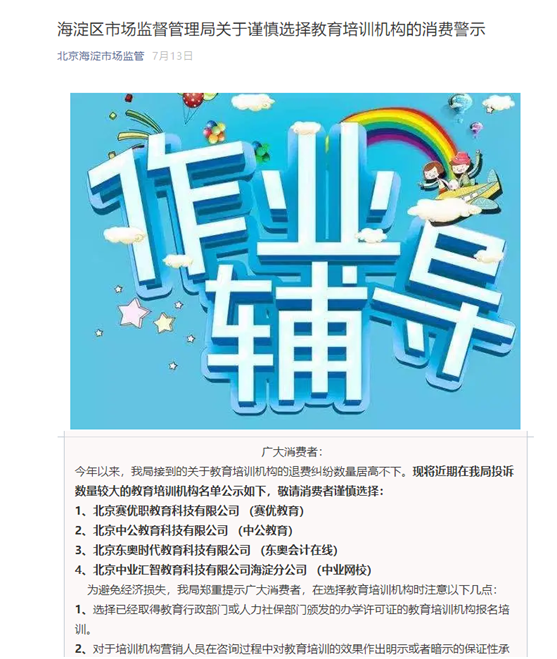

但记者也注意到,今年7月,北京市海淀区市场监督管理局发布了关于谨慎选择教育培训机构的消费警示。并点名公示了4家投诉数量较大的教育培训机构名单,中公教育赫然纸上。

此外,今年3月中公教育还收到深交所下发的年报问询函,被要求说明确定现金分红方案的理由等问题。

如此看来,“对赌”业绩承诺提前完成似乎并不简单。

被传“清仓式”借钱分红?遭深交所问询

公开资料显示,中公教育成立于1999年,2018年,中公教育作价185亿借壳亚夏汽车,并于同年12月更名后正式登陆A股市场。

在二级市场,截止2020年10月15日收盘,报价36.71元,市值2264.05亿元,甚至一度超过新东方市值。回顾2018年12月,中公教育借壳完成之初股价为7.07元/股,在不足两年时间里,中公教育的股价累计涨幅达到413%。

在彼时的资产重组方案中,中公教育股东承诺,2018年-2020年三年期间,中公教育所实现的扣非净利润分别不低于9.30亿元、13亿元、16.50亿元,合计达到38.80亿元。

然而,与亚夏汽车的三年对赌即将到期,中公教育上半年业绩全面亮起了红灯,营收同比减少22%,净利润和扣非净利润降幅近150%,均为亏损。

对赌期满,投诉量居高不下,此时的中公教育又被指流动资金断缺、“清仓式”借钱分红。

据同花顺财经10月1日报道,中公教育近5日陆股通资金呈现持续流出状态,近5日北上资金累计净卖出4107.36万元,外资近期有持续流出的迹象。

而在今年3月,深交所下发的问询函中要求中公教育说明,确定该现金分红方案的理由、方案是否将造成公司流动资金短缺、是否影响公司正常经营及资本支出等问题。

财报显示,2018年、2019年度现金分红金额分别高达14.19亿、14.80亿,占当期归母净利润的123%、82%,占当期可供分配利润的99%、97%。

深交所指出,2018及2019年度,中公教育投资支付的现金分别为171.36 亿元、270.55 亿元,委托理财发生额分别为38亿元、57.74 亿元,要求中公教育说明投资支付的现金的具体内容,以及其与委托理财发生额差异较大的原因。

报告期末,中公教育短期借款余额28.67亿元,较2018年末增长78%。2020年3月10日,中公教育披露拟在80亿元额度内以闲置自有资金进行委托理财。深交所要求中公教育补充说明,在经营活动现金流及可动用货币资金较为充裕的情况下持续大幅新增债务融资的原因、用途及商业考量,是否显著增加公司财务负担。

据企查查数据显示,中公教育前10大股东持有股数占比高达88.51%,而自然人鲁忠芳、李永新、王振东三人合计持股75.32%。鲁忠芳、李永新母子是公司实际控制人,王振东是公司法人兼总经理。如按持股比例推算,3人累计可按照市值获利21.83亿元。

而从质押情况来看,鲁忠芳持股41.36%,累计质押占比为15.68%(2020年1月2日),李永新持股18.35%,质押比例为65.25%(2020年3月12日)。

中公教育在4月8日的回复函中称,“公司以预收学费的方式开展业务,经营活动现金流量情况较好。”

但未来网记者也注意到,中公教育“不过包退”的协议班却因退费慢、退费难屡屡被消费者投诉。

“协议班”退费难投诉居高不下被点名

事实上,“协议班”带来的口碑影响令中公教育腹背受敌。据了解,“协议班”是指在报名时以“不过退费”为前提,先行缴纳报名费用,待考试成绩公布后,若考生未通过考试,则根据签订协议的不同,有的可100%全额退款,有的则扣除部分学杂费后退还。

今年7月,中公教育曾被在北京市海淀区市场监督管理局发布的关于谨慎选择教育培训机构的消费警示中点名。

北京海淀市场监管官方微信公众号截图

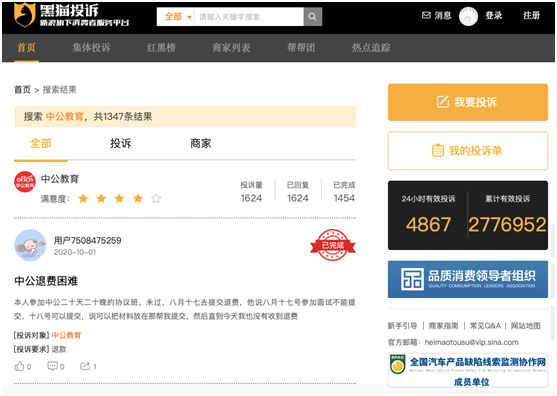

黑猫投诉平台上,中公教育投诉量千余条,大部分与“退费难”有关。此外还涉及投诉其“虚假宣传”的情况。包括“试听课是否计费前后说法不一致”、“上课地点变更”等。

黑猫投诉官网截图

有消费者投诉道,“去年在中公办理的2020年省考协议班,协议中有写2020年河北省考笔试不过退费,在今年省考成绩出来以后,我笔试没过,9月份就按中公的要求去办理了退费手续,但是现在已经过去将近一个月了,至今未收到中公教育退还的学费!”

黑猫投诉官网截图

此时的中公教育似乎已经进入了负面洪流之中,加之疫情影响,上半年的线下教育无法复课。但此次的预告似乎又带来了新的机会。自10月13日第三季度预告发布后,14日当天,中公教育开盘报34.55元,截止10:06分,该股涨10.02%报36.25元,封上涨停板。

中公教育也表示,由于招录考试全面恢复,招生及教学也整体回归正常状态,上半年因考试延期积压的待确认收入在三季度获得部分释放。稳就业政策主导下的公职扩招使公司发展更加强劲,市场占有率进一步提升,在弥补上半年亏损之后,净利润与去年同期相比依然获得了稳健快速的增长,公司提前完成了重组上市时的三年累计业绩承诺。

预告同时提到,公司线上业务快速发展,线下布局稳步推进,线上与线下融合(OMO) 优势更加凸显。研发、教学、市场、服务等关键驱动要素的人才与资本投入逐步增大,以研发为主导的市场领先优势进一步增强。

据国信社服观点指出,目前中公教育已形成了招录板块、学历提升、职业技能提升培训三大板块,呈现递进式发展。

招录板块今年上半年受疫情影响收入确认节奏被推迟,但全年预计仍有支撑;未来5年参培率、客单价提升有望助推招录市场翻倍,公考、事业单位、教师类培训单个赛道预计可达到200-300亿左右,市场加速集中下公司招录收入空间上看300亿,此外服务类综合招录规模有望达到80-100亿。

考研等学历提升业务,共享招录客群优势,教研打磨+高校渠道扩张破局,2020年扩招19万催化,5年后规模有望50亿,比肩2019年公考。

技能培训(例如医学资格、建造师、IT、财会等),共享招录、考研的教研、客群,5年规模展望20亿,比肩2019年教师招录。

此外也有观点称,由于国家公务员考试、研究生考试、银行考试、教师招录考试等不少考试均分布在四季度,因此,不少行业分析师在研报中预测,作为原本的收入旺季,中公教育有望在今年四季度维持业绩的高增态势。

最新资讯